Việc định giá doanh nghiệp có thể được thực hiện bằng nhiều phương pháp khác nhau, tùy thuộc vào mục tiêu định giá, loại hình doanh nghiệp và dữ liệu tài chính sẵn có. Dưới đây là các phương pháp phổ biến, kèm theo công thức chi tiết và ví dụ minh họa.

1/ Phương pháp tài sản (Asset-Based Approach)

* Công thức:

Giá trị doanh nghiệp = Tổng giá trị tài sản – Tổng nợ phải trả

Trong đó:

- Tổng giá trị tài sản bao gồm tài sản cố định, tài sản lưu động, tài sản vô hình (thương hiệu, quyền sở hữu trí tuệ, lợi thế thương mại, v.v.).

- Tổng nợ phải trả là các khoản vay, nợ nhà cung cấp, nợ thuế, v.v.

* Ví dụ:

Công ty A có: Tổng tài sản là 100 tỷ VNĐ; Tổng nợ phải trả là 30 tỷ VNĐ.

--> Giá trị doanh nghiệp = 100 – 30 = 70 tỷ VNĐ

* Ưu điểm & Nhược điểm phương pháp tài sản:

✅ Ưu điểm: Dễ tính toán, dựa trên số liệu sổ sách.

❌ Nhược điểm: Không phản ánh được tiềm năng tăng trưởng trong tương lai.

2/ Phương pháp dựa trên P/E (Price-to-Earnings Ratio)

* Công thức:

Giá trị doanh nghiệp = P/E Lợi nhuận sau thuế

Trong đó:

- P/E (Price-to-Earnings Ratio): Hệ số giá trên lợi nhuận của doanh nghiệp cùng ngành.

- Lợi nhuận sau thuế: Lợi nhuận ròng của doanh nghiệp trong năm gần nhất.

* Ví dụ:

- Công ty A có lợi nhuận sau thuế năm qua: 10 tỷ VNĐ

- Trung bình P/E của ngành: 12

Giá trị doanh nghiệp

* Ưu điểm & Nhược điểm phương pháp P/E:

✅ Ưu điểm

- Dễ hiểu và phổ biến: Đơn giản, dễ áp dụng và giúp so sánh các công ty trong cùng ngành.

- Tiện lợi: Hữu ích khi so sánh giá trị doanh nghiệp với lợi nhuận hiện tại.

- Phản ánh kỳ vọng tăng trưởng: P/E cao cho thấy kỳ vọng tăng trưởng lợi nhuận trong tương lai.

❌ Nhược điểm

- Không áp dụng cho công ty lỗ: Nếu công ty lỗ, P/E trở nên vô nghĩa.

- Không phản ánh cấu trúc vốn: Không tính đến nợ vay của công ty.

- Ảnh hưởng bởi chính sách kế toán: P/E có thể bị tác động bởi các yếu tố kế toán khác nhau.

- Bị ảnh hưởng bởi kỳ vọng thị trường: Dễ bị đánh giá quá cao hoặc quá thấp nếu kỳ vọng không chính xác.

Phương pháp P/E thích hợp để so sánh công ty trong cùng ngành có lợi nhuận ổn định, nhưng cần kết hợp với các yếu tố khác để có cái nhìn đầy đủ.

3/ Phương pháp theo chỉ số EV/EBITDA (Enterprise Value to EBITDA)

* Công thức:

Giá trị doanh nghiệp =

Trong đó:

- EV/EBITDA: Hệ số giá trị doanh nghiệp trên lợi nhuận trước lãi vay, thuế và khấu hao trung bình của ngành

- EBITDA: Lợi nhuận trước lãi vay, thuế và khấu hao.

* Ví dụ:

- EBITDA của công ty B: 15 tỷ VNĐ

- Trung bình EV/EBITDA của ngành: 8

Giá trị doanh nghiệp =

* Ưu điểm & Nhược điểm phương pháp EBITDA:

✅ Ưu điểm

- Loại bỏ ảnh hưởng của cấu trúc vốn: Chỉ số này không bị ảnh hưởng bởi cấu trúc tài chính của doanh nghiệp (nợ vay, vốn chủ sở hữu), giúp dễ dàng so sánh các doanh nghiệp có cấu trúc vốn khác nhau.

- Chỉ ra khả năng sinh lợi: EBITDA phản ánh khả năng sinh lợi từ hoạt động kinh doanh cốt lõi, nên chỉ số này giúp đánh giá hiệu quả hoạt động thực tế của doanh nghiệp.

❌ Nhược điểm

- Không phản ánh chi phí tài chính: Chỉ số này không tính đến chi phí lãi vay và các yếu tố tài chính khác, có thể khiến việc đánh giá một doanh nghiệp có mức nợ cao trở nên thiếu chính xác.

- Không tính đến khấu hao: EBITDA không bao gồm chi phí khấu hao tài sản cố định, điều này có thể dẫn đến việc đánh giá không đầy đủ đối với các doanh nghiệp có tài sản lớn.

* Khi nào sử dụng EV/EBITDA?

- Phù hợp trong các giao dịch mua bán và sáp nhập (M&A), giúp nhà đầu tư so sánh giá trị doanh nghiệp với khả năng sinh lợi từ hoạt động kinh doanh chính.

- Dùng để so sánh các doanh nghiệp trong cùng ngành với cấu trúc tài chính khác nhau, vì EV/EBITDA không bị ảnh hưởng bởi nợ vay hay tiền mặt.

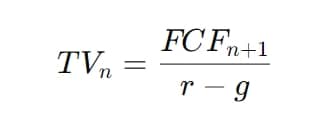

4/ Phương pháp chiết khấu dòng tiền (Discounted Cash Flow – DCF)

Phương pháp DCF (Discounted Cash Flow) xác định giá trị doanh nghiệp bằng cách dự báo dòng tiền trong tương lai và chiết khấu về hiện tại theo một mức lãi suất phù hợp.

* Công thức tính:

Trong đó:

- FCF_t: Dòng tiền tự do tại năm tt

- r: Tỷ lệ chiết khấu (WACC – chi phí sử dụng vốn bình quân)

- : Số năm dự báo

- TV_n: Giá trị cuối cùng (Terminal Value), thường tính bằng công thức Gordon Growth Model:

- g: Tỷ lệ tăng trưởng dài hạn

* Các bước thực hiện:

✅ Bước 1: Dự báo dòng tiền tự do (FCF) trong các năm tới (thường từ 5-10 năm).

✅ Bước 2: Xác định tỷ lệ chiết khấu (WACC) phù hợp.

✅ Bước 3: Tính giá trị cuối cùng (TV) sau giai đoạn dự báo.

✅ Bước 4: Chiết khấu tất cả dòng tiền về hiện tại.

* Ví dụ:

Giả sử công ty A có dòng tiền tự do dự báo như sau:

| Năm | FCF (tỷ VNĐ) |

|---|---|

| 1 | 50 |

| 2 | 55 |

| 3 | 60 |

| 4 | 65 |

| 5 | 70 |

Giả sử:

- Tỷ lệ chiết khấu (WACC) = 10%

- Tỷ lệ tăng trưởng dài hạn (g) = 3%

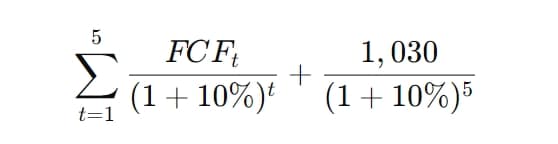

Bước 1: Tính giá trị cuối cùng (TV_5)

Bước 2: Chiết khấu dòng tiền về hiện tại

| Năm | FCF (tỷ VNĐ) | Hệ số chiết khấu (1/(1+10%)^t) | Giá trị hiện tại (PV) |

|---|---|---|---|

| 1 | 50 | 0.909 | 45.45 |

| 2 | 55 | 0.826 | 45.43 |

| 3 | 60 | 0.751 | 45.06 |

| 4 | 65 | 0.683 | 44.40 |

| 5 | 70 | 0.621 | 43.47 |

| TV_5 | 1,030 | 0.621 | 639.63 |

Tổng giá trị hiện tại:

PV =

* Ưu điểm & Nhược điểm:

✅ Ưu điểm:

✔ Phản ánh chính xác giá trị nội tại của doanh nghiệp.

✔ Phù hợp cho doanh nghiệp có dòng tiền ổn định.

✔ Không bị ảnh hưởng bởi biến động thị trường ngắn hạn.

❌ Nhược điểm:

✖ Phụ thuộc vào dự báo dòng tiền, có thể sai lệch.

✖ Nhạy cảm với tỷ lệ chiết khấu và tăng trưởng dài hạn.

✖ Khó áp dụng với doanh nghiệp mới hoặc không có dòng tiền ổn định.

✅ Dùng khi doanh nghiệp có dòng tiền ổn định và dữ liệu đáng tin cậy.

🚫 Tránh khi doanh nghiệp có biến động lớn hoặc thiếu dữ liệu lịch sử.

5/ Phương pháp so sánh công ty tương tự

* Công thức tính:

- Sử dụng các chỉ số tài chính như P/E, EV/EBITDA, P/B để so sánh doanh nghiệp với các công ty tương tự.

* Ví dụ:

- Nếu P/E trung bình của công ty so sánh là 10 và lợi nhuận của doanh nghiệp cần định giá là 50 tỷ VNĐ, giá trị doanh nghiệp = 10 × 50 = 500 tỷ VNĐ.

* Ưu điểm & Nhược điểm:

✅ Ưu điểm:

- Dễ dàng và nhanh chóng.

- So sánh trực tiếp với các đối thủ trên thị trường

❌ Nhược điểm:

- Không áp dụng nếu thiếu công ty so sánh.

- Bị ảnh hưởng bởi biến động thị trường.

- Không tính đến yếu tố nội tại của doanh nghiệp.

6/ Phương pháp định giá Startup

Với startup, các phương pháp truyền thống khó áp dụng do chưa có lợi nhuận ổn định. Các phương pháp phổ biến gồm:

- VC Method: Phương pháp này dựa trên việc ước tính giá trị công ty trong tương lai và chiết khấu về giá trị hiện tại.

- Scorecard Method: So sánh startup với các công ty gọi vốn thành công trước đó.

- Berkus Method: Định giá dựa trên các yếu tố như đội ngũ sáng lập, sản phẩm, thị trường,…

(1) VC Method (Venture Capital Method):

Công thức tính VC Method (Venture Capital Method) để định giá startup có thể được mô tả qua các bước sau đây:

Bước 1: Ước tính giá trị công ty trong tương lai (Exit Value)

Đầu tiên, bạn cần ước tính giá trị của công ty khi nó đạt đến giai đoạn trưởng thành hoặc khi công ty được bán (exit). Giá trị này có thể được xác định dựa trên doanh thu dự báo, lợi nhuận, hoặc các chỉ số tài chính khác.

Công thức tính Exit Value:

Exit Value = Dự báo doanh thu

(Hoặc Exit Value = Dự báo lợi nhuận

- Dự báo Doanh thu: Doanh thu dự đoán của công ty sau một khoảng thời gian (thường là 5 năm).

- Tỷ lệ EV/Sales hoặc P/E: Tỷ lệ này phản ánh giá trị của công ty trong ngành so với doanh thu (EV/Sales) hoặc lợi nhuận (P/E). Các tỷ lệ này có thể được tham khảo từ các công ty tương tự hoặc từ thị trường.

Bước 2: Chiết khấu về giá trị hiện tại (Present Value)

Sau khi có giá trị công ty trong tương lai (Exit Value), bạn sử dụng tỷ lệ chiết khấu để tính toán giá trị hiện tại của công ty, phản ánh mức độ rủi ro và thời gian chờ đợi.

Công thức chiết khấu về giá trị hiện tại:

- Exit Value: Giá trị ước tính của công ty trong tương lai (tính từ dự báo doanh thu hoặc lợi nhuận).

- Tỷ lệ chiết khấu: Tỷ lệ này phản ánh mức độ rủi ro của startup (thường từ 30% đến 70%).

- t: Số năm từ thời điểm hiện tại đến thời điểm công ty trưởng thành hoặc bán (exit).

(2) Phương pháp Scorecard:

- Mô tả: So sánh startup với các công ty đã gọi vốn thành công trong cùng ngành. Điểm mạnh và yếu của startup được đánh giá dựa trên các yếu tố như đội ngũ sáng lập, sản phẩm, thị trường, v.v.

- Quy trình: Tính toán tỷ lệ điều chỉnh dựa trên sự so sánh với các công ty tương tự, sau đó áp dụng để ước tính giá trị.

- Ứng dụng: Thường dùng khi startup chưa có dòng tiền ổn định, nhưng có những yếu tố mạnh mẽ khác, chẳng hạn như đội ngũ sáng lập hay sản phẩm.

(3) Phương pháp Berkus:

- Mô tả: Định giá dựa trên các yếu tố quan trọng như đội ngũ sáng lập, sản phẩm, mối quan hệ với khách hàng, và thị trường. Mỗi yếu tố sẽ được gán một giá trị cụ thể.

- Công thức: Đưa ra một mức giá cho từng yếu tố, cộng dồn để có giá trị tổng thể của startup.

- Ví dụ: Đội ngũ sáng lập (x triệu USD), sản phẩm (x triệu USD), thị trường (x triệu USD), v.v.

- Ứng dụng: Thường áp dụng cho các startup ở giai đoạn đầu, chưa có doanh thu hoặc lợi nhuận rõ ràng.

* Ưu và Nhược điểm:

- Ưu điểm: Các phương pháp này giúp định giá các startup trong các giai đoạn khác nhau, đặc biệt khi không có đủ dữ liệu tài chính. Chúng chú trọng vào yếu tố tiềm năng và chiến lược của startup.

- Nhược điểm: Các phương pháp này có thể mang tính chủ quan và không phản ánh chính xác giá trị thực tế nếu không có đủ dữ liệu so sánh và đánh giá đúng đắn.

Các phương pháp này giúp nhà đầu tư đánh giá giá trị tiềm năng của startup, nhưng cũng cần sự thận trọng và phân tích kỹ lưỡng các yếu tố liên quan.

Kết Luận

Không có một phương pháp định giá duy nhất phù hợp cho mọi doanh nghiệp. Việc kết hợp nhiều phương pháp sẽ giúp đánh giá chính xác hơn.

Nếu bạn muốn được tư vấn, huấn luyện chuyên sâu cho tình huống cụ thể, hãy liên hệ COACH HENRY XHUY.

Trân trọng.

Bài viết liên quan

ActionCoach Phát triển doanh nghiệp Làm chủ Chiến lược Tài chính Điều hành

5 WAYS – CÔNG THỨC THIẾT KẾ DOANH THU & LỢI NHUẬN

Phát triển doanh nghiệp Chiến lược Tài chính

Các Phương Pháp Định Giá Doanh Nghiệp – Công Thức & Cách Tính

Phát triển doanh nghiệp Tài chính

Điểm hòa vốn là gì? Cách tính điểm hòa vốn?

Phát triển doanh nghiệp Tài chính Điều hành

5 Chiến lược Dòng tiền thông minh dành cho Chủ doanh nghiệp Startup

Phát triển doanh nghiệp Tài chính Điều hành Case Study

Case study | DOANH THU TỐT NHƯNG DÒNG TIỀN YẾU?

Phát triển doanh nghiệp Làm chủ Chiến lược Tài chính

7 Chiến lược cải thiện Lợi nhuận cho doanh nghiệp của Bạn

- 1

- 2